下周,最确定的两大利好方向!

周五晚,在美上市的中概股出现集体回落,互联网、消费、医药等领域的大量龙头股价跌幅超过5%。

甚至3倍做多富时中国ETF(YINN)暴跌了16.1%,对比前一天才刚大涨的16.16%,等于是一夜回到原点。

背后的原因,是之前市场对于此次发布会的利好政策预期过高,但如今回到了现实。

虽然市场的反应似乎突然变得悲观,但从政策结果来看,还是有一些投资方向因此变得更加确定的。

01

先客观来看,这次发布会既有不及预期的地方,也有不少超预期的方面。

不及预期的地方在于,五年4万是每年从地方新增专项债额度里面抠出来的,延后的2万亿实际最后也是要还的,某种层面上来说不算是新增,所以这12万亿虽然比以往的政策确实比以前超了很多,但比小作文传的确实打了一点儿折扣。

展开全文

同时,发布会尽管也提到了后续会继续加力出台促消费政策,但没有具体提到之前小作文所传的2万亿方案,这对于前几天已经发酵大涨的消费板块或许不是一个好的消息。

超预期的在于,三年6万亿加五年4万亿,还有延后偿债的2万亿,对隐性债务置换力度超过市场预期。

而且发布会还给未来继续增量政策非常明显的暗示,明确表示后续在赤字率提升、超长期特别国债等方面仍有较大空间,实施更加给力的财政政策,这就很能引市场对后续的积极猜想。

接下来,市场的预期焦点就会逐渐落地12月政治局以及中央经济工作会议,预期会进一步推出逆周期加力政策。

无论怎样,从逻辑来看,政府在倾力化债,同时为促进经济发展腾出更大的政策空间,整体的诚意和决心都是非常大的。

先不说这些一系列政策会改善宏观经济基本面,带动上市公司盈利好转,单从上面的决心来看,我们可以断定,如果股票市场后市走势再次出现明显下跌,不排除还会有更多利好政策出来。

02

从结果来看,“化债”是此次发布会的核心。

会议提到的一揽子化债方案,不仅明确且规模超预期。这对于化债直接相关的AMC、地方城投等公司来说无疑是非常巨大的利好。

目前,我国不良资产管理市场已形成“5+2+银行系AIC+其他AMC”的多元化市场格局。

其中“五大AMC”派系旗下也各有自己的子公司和上市公司,如中国信达(财政部为大股东)旗下有信达地产、信达证券;中国银河(中央汇金为大股东) 旗下有中国银河;中国东方(财政部为大股东)旗下有东兴证券、银宝山新;中国华融(中信集团为大股东)旗下有中信证券、中信银行等。

这些都是当下市场最为关心的核心化债概念股。

其次是地方AMC企业,截至2023年末,经国家金融监管机构认可并公布名单的地方AMC共60家,业务模式通常以不良资产收购与处置为核心(处置各所属区域的企业逾期或可能发生逾期的应收账款、其他应收款等),同时兼顾金融服务类业务,业务对象主要为地方财政、区域内大型国企或城投平台。

近年来,我国非金融机构应收账款规模大幅攀升,回收周期延长,坏账规模也逐渐大增。据统计局数据显示,2021-2023年末,我国规模以上工业企业应收账款同比增速分别为13.3%、12.3%和7.6%;截至2023年末,规模工业企业应收账款达到了23.72万亿元。

这使得以资产处置及债务重组为业务的AMC机构行业需求激增,但由于行业监管越趋严格,AMC机构准入门槛提高,存量的机构就成为了巨大的获益者。

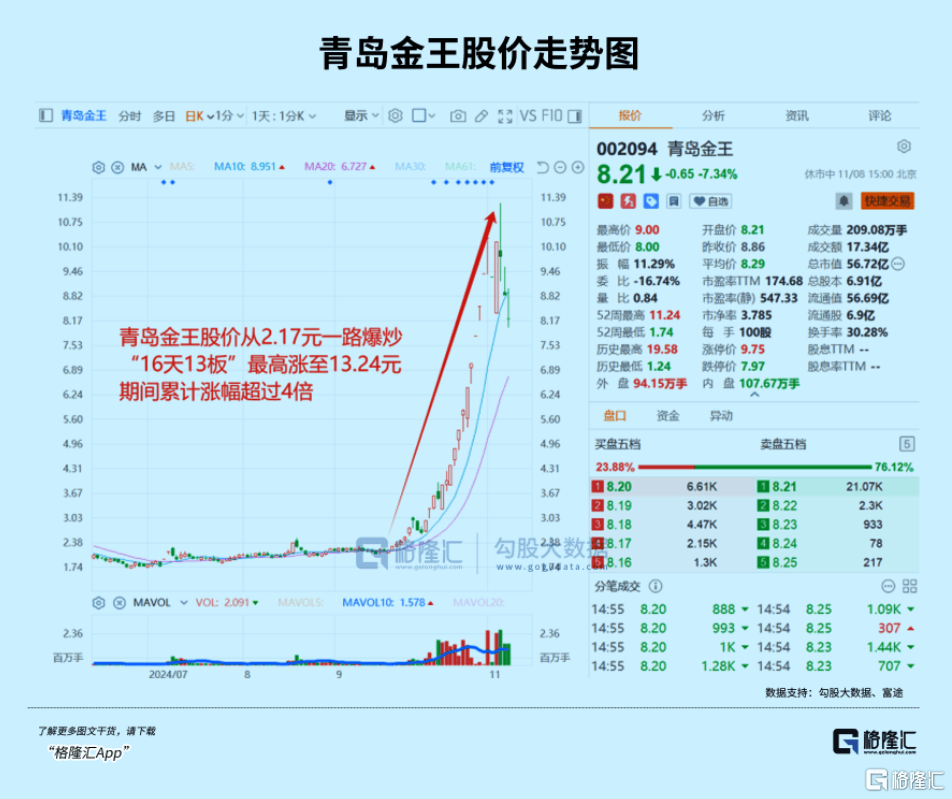

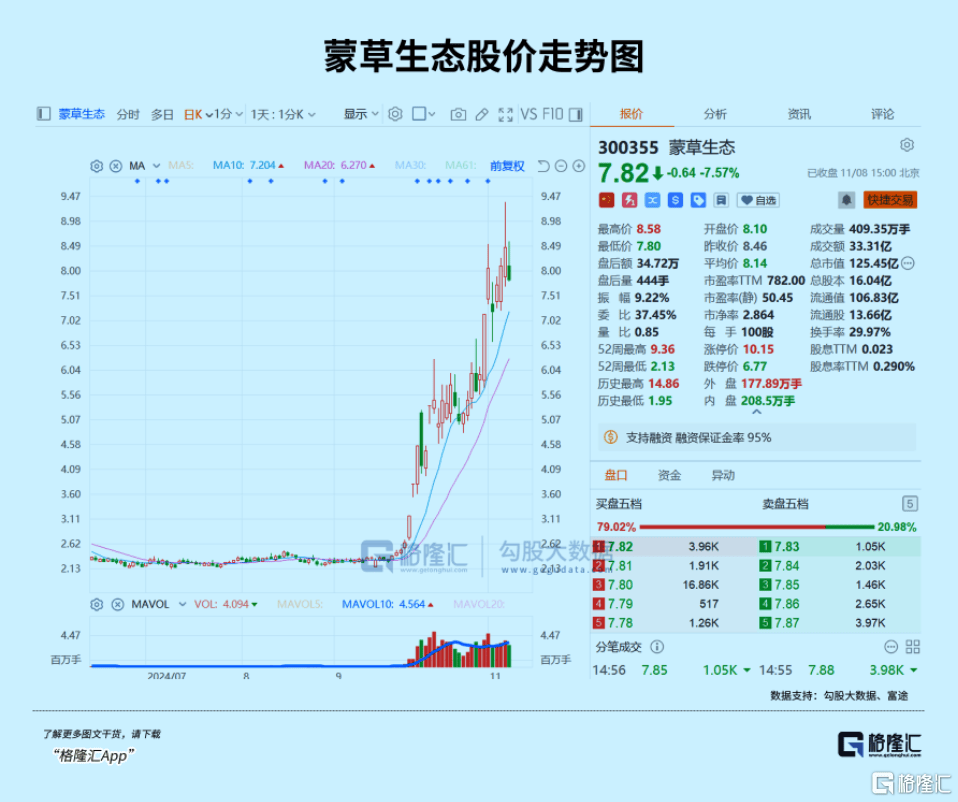

目前这60家地方AMC国有控股占70%以上,并且控股或参股的上市公司也不少(同花顺显示有47家),包括近期成为龙虎榜单常客被游资疯狂爆炒的青岛金王、蒙草生态、上海电气、光大嘉宝等自从9月至今已经暴涨超过2倍的超级妖股。

其中,主要从事新材料蜡烛及工艺制品业务、化妆品业务和供应链业务,近年来经营业绩连年下滑的青岛金王,因先后蹭上了“跨境支付”和“化债”两大概念,然后在大量游资的推波助澜下,股价从2.17元迅速被爆炒最高到了11.24元,累计最高涨幅超过4倍,成为“16天13板”的AMC概念龙头。

蒙草生态的股价也是从2.27元起步,然后一路飙升超过9元的热炒妖股。实际上虽然持股了一家内蒙古AMC(持有内蒙庆源绿色金融资产管理公司17%股份),但公司的业绩实际上同样较为糟糕。2024年前三季度,该公司实现营收11.81亿元,同比下降1.15%,归母净利润4999万元,同比下降82.31%,扣非净利润则为亏损592万元。

事实上,上述大多数的AMC概念上市公司的基本面情况都不算好看,多数主要原因在于自身业务并非切实参与地方对不良资产处置的业务领域,仅仅是持股或挂名的关系。

因此,虽然这个行业市场规模巨大,但并非成为概念股就都是优质公司,投资者在关注这个概念时需要审慎研判。

03

地产链也是此次发布会最明显直接利好的核心板块。

会议提及,专项债券支持回收闲置存量土地、新增土地储备,以及收购存量商品房用作保障性住房,财政部正在配合相关部门研究制定政策细则,推动加快落地。

此外,房地产相关的税收刺激政策,也已按程序报批近期即将推出,还有取消普宅标准配套的税费政策优化,以及与房地产相关的契税、个人所得税等优化政策未也或将陆续出台。

在此前国新办发布会上,财政部副部长廖岷在谈及下一步支持房地产平稳发展举措时称,正在抓紧研究明确与取消普通住宅和非普通住宅标准相衔接的增值税、土地增值税政策。

结合此次超大规模的化债方案,叠加这一系列的增量支持地产政策,足以说明国家对于降低房企现金流负担,降低居民购房成本,促进楼市止跌回稳的无比坚决态度和强力手腕。

目前虽然房地产板块在本轮超级牛市以来已经整体实现了相当大的市值反弹,很多地产股甚至实现了翻倍增长,但相对于行业长期超跌的基本面和当下极强的支撑政策陆续推出,这些反弹的幅度相对来说可能明显还不够。

当下,市场对于地产链的修复预期依然强烈,近两天来,大量相关媒体分析和券商研报也对地产行业进行报道覆盖,普遍倾向积极看好的观点。

下周开市,不排除房地产开发、房地产服务、装修建材、家电等相关行业继续迎来资金的关注。

04尾声

除了资产管理和地产链,还有其他几个行业从逻辑来看也利好。

比如银行板块,发布会明确释放了对银行资本补充给予支持的信号,要强化银行的信贷投放能力,以更好地协同密集出台的政策措施。

银行作为区域金融的核心参与者,在化债过程中发挥关键作用,参与不良资产重组和回收。同时化解地方政府债务也有助于提升银行资产信用等级,改善银行的资产质量,进而有助于降低信用成本。

还有基建产业链也是化债受益的核心方向,因为地方很多债务项目也与基建有关,类似工程机械、基础建设、环保、钢铁等行业也会因此受益。

但同时,我们也要注意的是,从市场对于发布会整体的感官来看,投资者还是有所失望的,再结合市场开始担忧特朗普回归带来的不确定性,不排除接下来市场会进行一波调整,尤其是前期涨幅比较高但基本面较差的高弹性概念股可能会出现获利了结的情况。

接下来A股大概率会进入更加分化的结构行情,投资者需要更加紧扣政策主线变化,提高适时应变的警惕性。

评论