到账快、可追溯、低成本,数字人民币在国际贸易中大有可为|钛媒体金融

近日,2024第二届数字人民币发展策略会顺利召开,其中包括苏州市长三角数字金融产业研究中心、数字人民币研究院等20多家研究所、银行、金融机构参与,围绕数字人民币“智能合约”的应用场景和发展规划展开讨论,探索产业的商业化可持续发展之路。

伴随中国企业开始寻求海外增量市场的发展,中国企业掀起了“出海”浪潮,数字人民币行业同样感受到了“出海”的召唤,不论中外资企业对于数字人民币在跨境支付上的需求更为迫切,这将给数字人民币带来怎样的商业之路?

对于数字人民币在国内市场的应用,可以看到多行业的店铺已悄然在支付方式的行列中增加了数字人民币这一项目,例如应用在在健身、美容等行业的预付式消费中,数字人民币智能合约可以进行预付资金管理,实现了消费者实际完成消费后,在符合约定的执行条件下,智能合约将预付资金划拨至商户。通过电子钱包和区块链等技术,可以有效解决这类预付型消费发生商家挪用资金、卷款跑路等现象,但也同样要求了商家具有一定资质支撑消费者完成消费前的开支,将营业收入滞后化。

对于数字人民币在海外市场的应用,跨境数字人民币结算大宗等商品交易是目前数字人民币最主要的应用,例如2023年10月27日中国石油国际事业有限公司通过上海石油天然气交易中心完成中国首单国际原油跨境数字人民币结算;2023年12月22日中国银行(香港)有限公司宣布,该行成功实现贵金属跨境交易结算中应用数字人民币,完成首笔以数字人民币进行跨境结算的黄金交易。

2023年,国际清算银行调查分析了 86个国家的中央银行对央行数字货币的态度,发现超90%的央行已经参与到央行数字货币的讨论中,并有80%以上的国家或经济体希望实现央行数字货币支付系统与现有支付系统的互联互通。从零售研发看,目前已有尼日利亚、巴哈马、东加勒比、牙买加等国家正式推出央行数字货币,约20%的央行认为,有较大可能在6年内推出零售型央行数字货币。

货币桥的初步搭建将数字人民币送出国门,全球商业化已现雏形

数字人民币是由中国人民银行发行的数字形式的法定货币,它利用了区块链技术的特性确保交易的快捷性、安全性和可追溯性。目前在国际贸易中,数字人民币主要用于以下两种应用,第一跨境支付,和传统的支付工具一样,数字人民币可用于跨境贸易中的支付结算,但却多了到账快、可追溯、低成本等优势,大大提高跨境贸易支付时的效率和安全性;第二跨境清算,由于清算更侧重于对资金往来的核对和处理、清算的过程更多地发生在支付机构与发卡行、收单行之间,因此对于资金流动的要求和效率要求更高,将数字人民币作为清算工具,可以简化跨境交易的清算流程,降低交易成本。

展开全文

伴随中国和“一带一路”、G20等国家更深的交流和贸易,数字人民币运用金融科技手段为参与国解决了支付上的难题,这不仅是一种对接国际创新的创新,同时也提升了人民币在国际支付体系中的份额,对人民币国际化带来积极影响。

目前,中国主要通过“双边合作”和“货币桥”两种模式探索数字人民币跨境使用。双边合作模式是通过中国央行与境外央行或金融管理机构签订合作协议并开展数字人民币的跨境应用试验,从而支持境外个人客户开立数字人民币钱包并在境内消费数字人民币,也能支持海外企业和内地企业之间进行数字人民币跨境结算。但这一模式存在较大缺点是需要两国央行或金融管理机构进行逐一对接,推广速度较慢。

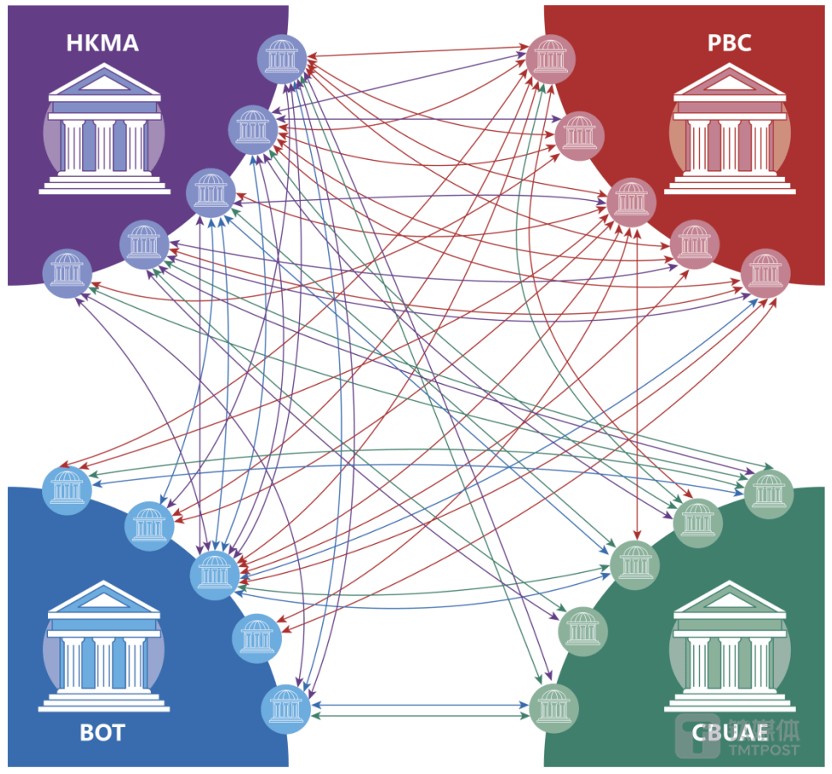

第二种合作方式是多边央行数字货币桥项目(以下简称“货币桥”),这种模式是在国际清算银行香港创新中心倡议下,由香港金融管理局、泰国中央银行、阿拉伯联合酋长国中央银行、中国人民银行数字货币研究所共同发起的跨境清算平台。“货币桥”主张打造一个multi-CBDC 平台,提供给所有参与者直连网络,参与的央行均可在该平台上发行和交换各自的 CBDC(Central bank digital currencies),这不仅能够拓展数字人民币的在零售方面的跨境消费场景应用,还能够利用增强数字人民币在世界的流通率,一定程度上为中国企业“出海”提供了金融硬支持,同时也增加了中国外贸的转化率。

图片来源@上海跨与

银行积极探索跨境数字人民币的应用

数字人民币作为对现金的数字形式补充,进一步降低公众获得金融服务的门槛,根据各大行所披露的信息看,中行、农行、建行、交行等六大行数字人民币试点推广围绕同业合作、财政支付、医疗医保、教培学校、社保公积金缴税、信贷投放、公共支付等利民服务,农行特色推动数字人民币应用于三农领域,主要是农贷款发放、涉农资金定向使用和乡村治理积分应用等功能。

图片来源@交通银行2023年报

据目前已公布数字人民币进程的省市数据看,2023年钱包数和交易额都呈现倍数增加,由此可见数字人民币的建设初见成效,但从银行披露的信息可以看出,中小银行几乎没有涉及,而大行对数字人民币的脚步更多停留在国内,对于外贸的探索远远不够。

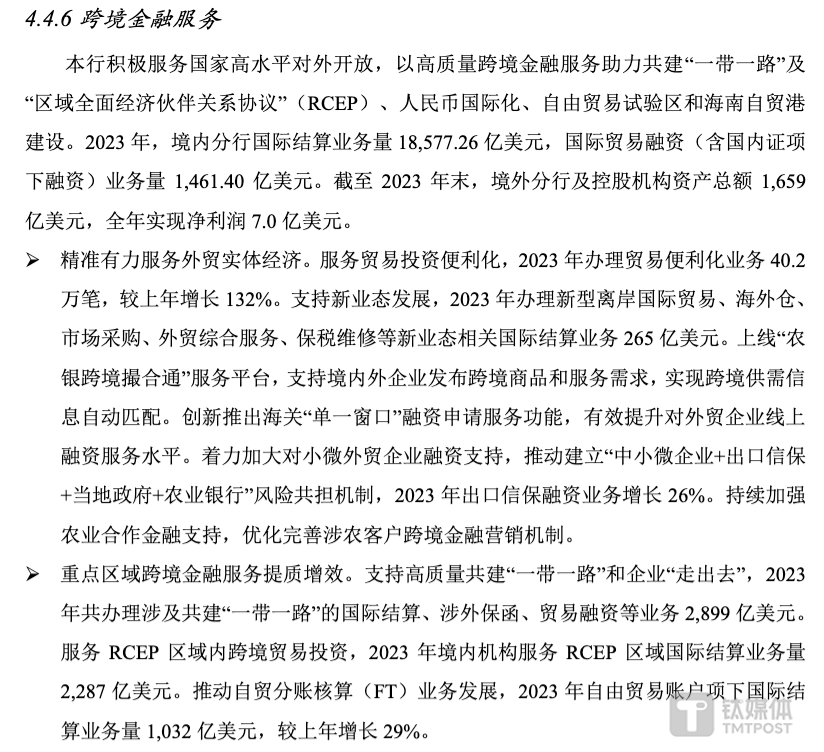

目前基于数字人民币的跨境支付应用发展不仅包括了C端消费场景,还包括了在B端的场景实践。在各行的年报中就可以看到,多家银行发布了依托于智能合约产品“元管家”的数字人民币预付费管理产品,但披露的在外贸探索过程中取得一定成果或更有望取得一定进展的银行是交行和农行。依托于上海自贸港更强烈的结算需求,交行更早构建出了数字人民币的跨境支付提供金融服务体系。农行作为农业支持大行,建设对“一带一路”的金融服务支持,上线“农银跨境撮合通”服务平台,支持境内外企业发布跨境商品和服务需求,相比于其他银行,它率先创新推出海关“单一窗口”融资申请服务功能,有效提升对外贸企业线上融资服务水平,据业内人士分析,在“单一窗口”的建设中,数字人民币成为常用外贸货币的可能性大幅提升。

图片来源@农业银行2023年报

此外,数字人民币的推广可以很好贯彻银行所实行的“减费让利”策略,正处于推广期,人行不向作为数字人民币指定运营商的商业银行收取费用,而商业银行也不得向个人客户收取数字人民币兑换服务费,这有助于推动更多金融机构提供数字人民币服务。

数字人民币仍处于萌芽期,相关需求、技术、监管等仍存在空白期

数字货币的愿景虽好,但在实际运用中却遭到了各种各样的问题,这也是中国探索数字人民币近10年光景却无法大范围进行商业推广的原因,主要的原因有四:用户需求不明、国内政策不明确、国际金融合作困难、基础技术存疑。

用户需求不明。供求关系是市场经济中普遍存在内生规律,且当实体货币的传统使用观点根深蒂固时,一种新供给的进入不仅仅抢占了原有供给品的市场,还需要打破市场已有观念,可以说任何创新型的事物发生都需要一段时间的过渡。正如当初支付宝、微信支付的出现,人们经过一段时间的适应和发展,如今小到街边乞讨的老人都会身上挂着一张二维码。支付宝和微信的出现也可以说顺应了智能手机时代,是纸质化货币往电子化货币的转换,作为后来者的数字人民币虽然技术上存在着差异但是在使用层面上是要与前者抢占市场份额,因此数字人民币必须在性能、效率、成本、政策支持等方面上展示出明显优势,方能被大众广泛接受。

国内政策不明确。对于国内政策而言,监管部门尚未对数字人民币像区分人民币一样区分钞和汇以及离岸和在岸等交易上的区分。目前大行对于数字人民币和人民币兑换是1:1,且是可逆兑换的,在跨境应用中,人民币的钞买钞卖和汇买汇卖之间存在差价的,对于没有明确规定的兑换汇率和牌价,数字人民币交易可能存在一定的套利空间。

国际金融合作存在有一定难度。近几年来中东等地区地缘政治冲突的加剧阻碍了国际金融的稳定,为推进全球金融发展造成了困扰。各国央行的数字货币使用和体系仍处于发展初期,目前数字货币的应用受使用场景、区域、额度等限制,阻碍了数字人民币的跨境使用。两国数字货币互通意味着两国钱包和货币的互通,这需要打破两国数字货币之间存在的技术壁垒从而实现互通的效果,但其中存在一定的风险导致目前很难全面放开。

基础技术存在争议。数字人民币建立在区块链、分布式账户等技术基础上,由于区块链受区块产生速度和规模限制交易速度远低于传统的支付平台、银行卡等交易,据钛媒体APP了解,比特币最多支持每秒6笔交易,Paypal平均能支持每秒193笔交易,Visa平均能支持每秒1667笔交易,支付宝甚至能达每秒12万笔交易, 这就意味着数字人民币如果单从交易效率上看是远不如传统交易的,因此它需要配备更具吸引力的特点才能竞争支付宝、银行卡的用户。

总体来说,货币的内涵不仅仅是技术,它还包括了用户的共识,因此在科技进步提高货币使用效率的同时,更重要的是增加数字人民币带来的附加价值。

满足国际贸易的新业态是数字人民币的重要发展方向

数字人民币跨境试点覆盖范围将从地域和规模上进一步扩大。目前搭建的数字人民币货币桥项目已覆盖了香港、东亚、中东、北非的部分国家和地区,甚至包括部分欧洲地区也被成为观察员单位,预计数字人民币将通过货币桥的方式构建起更多国家和地区之间的贸易桥梁。伴随数字人民币与其他央行数字货币相互操作的频次和规模拓展,可以应对外贸的去美元化,也可以带动整个人民币系列在国际市场的地位。

数字人民币一定程度上代表央行信用,能多方位满足国际贸易新业态。在疫后的修复期中,外贸无疑是复苏的一大主力,传统贸易与数字贸易相结合不仅能有效保证再次出现疫情类似黑天鹅情况时国际贸易的正常运转,还可以建立供应链、金融机构、客户等包含所有参与者在内的链路体系,有效地进行信息集中、整合和统一化,让供应链、贸易、金融资源等资源一体化运行。

例如未来数字人民币可一定程度上达到国际信用证的效果。在国际贸易活动中,双方企业都存在风控体系,买方担心付钱收不到货,卖方担心发货后收不到尾款,在传统的贸易行为中,商业银行做为买卖双方的担保人,代为收款交单,以银行信用代替商业信用,信用证方式不依附于买卖合同,是银行在审单时与贸易分离的书面形式上的信用证,它也代表着银行的信用。在两国达成数字货币贸易体系后,数字人民币的概念可以取代银行在贸易中扮演的角色,从而达到国际信用证的效果,例如引入数字人民币的智能合约,买方将货款预先“存放并冻结”在钱包里,双方约定合约完成的条件,同样通过数字化手段进行验证,一旦达标,则自动履行合约,买方的“钱”划转至卖方的钱包中。(本文首发于钛媒体APP,作者|李婧滢,编辑|刘洋雪)

更多宏观研究干货,请关注钛媒体国际智库公众号:

评论